L’assurance crédit emprunteur joue un rôle crucial dans la sécurisation des prêts immobiliers. Elle protège à la fois l’emprunteur et sa famille contre les aléas de la vie, tout en rassurant l’établissement prêteur. Mais que couvre-t-elle exactement ? Quelles sont les garanties essentielles et celles qui restent optionnelles ? Comment s’assurer d’avoir une couverture adaptée à votre situation personnelle ? Plongeons dans les détails de cette assurance incontournable pour tout emprunteur avisé.

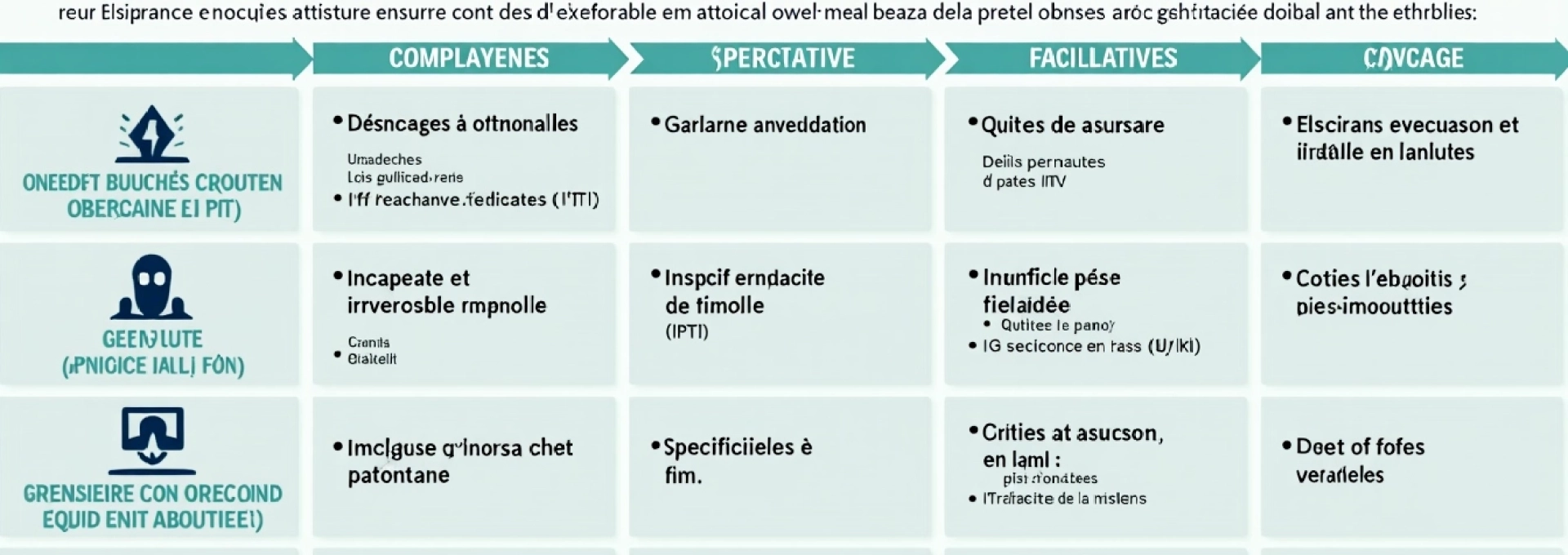

Composantes essentielles d’une assurance crédit emprunteur

L’assurance emprunteur se compose de plusieurs garanties, chacune répondant à des risques spécifiques pouvant affecter la capacité de remboursement du prêt. Ces garanties forment un filet de sécurité essentiel pour l’emprunteur et sa famille, tout en protégeant les intérêts de la banque.

Au cœur de cette assurance, on trouve généralement deux types de garanties : les garanties obligatoires, imposées par la plupart des établissements bancaires, et les garanties facultatives, que l’emprunteur peut choisir d’ajouter pour une protection plus complète.

Comprendre ces différentes composantes est crucial pour évaluer la pertinence d’un contrat d’assurance emprunteur par rapport à votre situation personnelle et professionnelle. Chaque garantie répond à un besoin spécifique et peut s’avérer déterminante en cas de coup dur.

Garanties obligatoires vs facultatives en assurance de prêt

Décès et perte totale et irréversible d’autonomie (PTIA)

La garantie décès est la pierre angulaire de l’assurance emprunteur. Elle assure le remboursement du capital restant dû en cas de décès de l’assuré, évitant ainsi à ses héritiers d’hériter de la dette. Cette garantie est systématiquement exigée par les banques pour l’octroi d’un prêt immobilier.

La PTIA, souvent associée à la garantie décès, intervient lorsque l’assuré se trouve dans l’impossibilité totale et irréversible d’exercer une activité professionnelle et nécessite l’assistance d’une tierce personne pour les actes de la vie quotidienne. Cette garantie entraîne également le remboursement intégral du capital restant dû.

Incapacité temporaire totale de travail (ITT)

L’ITT couvre l’emprunteur en cas d’impossibilité temporaire d’exercer son activité professionnelle suite à une maladie ou un accident. Pendant cette période, l’assurance prend en charge tout ou partie des échéances du prêt, selon les conditions du contrat.

Cette garantie est particulièrement importante pour les salariés et les travailleurs indépendants, car elle permet de maintenir le remboursement du prêt même en cas d’arrêt de travail prolongé. Cependant, il est crucial de bien comprendre les conditions de mise en jeu de cette garantie, notamment en termes de délai de franchise et de durée d’indemnisation.

Invalidité permanente totale ou partielle (IPT/IPP)

L’IPT et l’IPP entrent en jeu lorsque l’incapacité de travail devient permanente. L’IPT correspond généralement à un taux d’invalidité supérieur à 66%, tandis que l’IPP concerne les invalidités partielles, souvent comprises entre 33% et 66%.

Ces garanties assurent une prise en charge totale ou partielle des échéances du prêt, en fonction du taux d’invalidité reconnu. Il est essentiel de comprendre comment ce taux est calculé et quelles sont les conditions spécifiques de prise en charge, car elles peuvent varier significativement d’un contrat à l’autre.

Garantie perte d’emploi : spécificités et limites

La garantie perte d’emploi, souvent appelée assurance chômage, est une option complémentaire qui peut s’avérer précieuse pour les salariés. Elle prévoit la prise en charge partielle des échéances du prêt en cas de licenciement, généralement après une période de chômage indemnisé par Pôle Emploi.

Cependant, cette garantie comporte de nombreuses limitations : délai de carence , durée d’indemnisation limitée, exclusions en cas de démission ou de rupture conventionnelle. De plus, son coût peut être significatif, ce qui explique qu’elle soit souvent proposée en option.

La garantie perte d’emploi ne couvre généralement que 50% des échéances du prêt et pour une durée maximale de 12 à 24 mois selon les contrats.

Options complémentaires : maladies redoutées, sports à risque

Certains contrats proposent des garanties supplémentaires, comme la couverture des maladies redoutées (cancer, infarctus, AVC) ou la pratique de sports à risque. Ces options peuvent être pertinentes pour certains profils d’emprunteurs, mais elles augmentent généralement le coût de l’assurance.

Il est important d’évaluer objectivement votre besoin pour ces garanties complémentaires. Par exemple, si vous pratiquez régulièrement des sports extrêmes, une couverture spécifique pourrait être judicieuse. À l’inverse, pour un emprunteur sans antécédents familiaux de maladies graves, la garantie maladies redoutées pourrait s’avérer superflue.

Critères d’évaluation du contrat d’assurance emprunteur

Quotité d’assurance et son impact sur la couverture

La quotité d’assurance représente le pourcentage du prêt couvert par l’assurance. Pour un emprunteur unique, elle est généralement de 100%. En cas de co-emprunt, les quotités peuvent être réparties (par exemple, 50/50 ou 60/40) en fonction de la situation des emprunteurs.

Le choix de la quotité a un impact direct sur le niveau de protection et sur le coût de l’assurance. Une quotité de 100% pour chaque co-emprunteur offre une protection maximale mais augmente le coût global de l’assurance. À l’inverse, des quotités réduites peuvent diminuer la prime d’assurance mais laissent une partie du risque non couverte.

Délais de carence et franchises appliqués

Les délais de carence et les franchises sont des périodes pendant lesquelles l’assurance ne prend pas en charge les sinistres. Le délai de carence s’applique au début du contrat, tandis que la franchise intervient à chaque sinistre.

Ces délais varient selon les garanties et les contrats. Par exemple, pour l’ITT, une franchise de 90 jours est courante, signifiant que l’assureur ne prendra en charge les échéances qu’après 90 jours d’arrêt de travail. Pour la garantie perte d’emploi, un délai de carence de 6 à 12 mois est souvent appliqué.

Exclusions et limitations contractuelles

Chaque contrat d’assurance emprunteur comporte des exclusions et des limitations. Il est crucial de les identifier et de les comprendre avant de souscrire. Ces clauses peuvent concerner des activités professionnelles à risque, certaines pathologies, ou des situations spécifiques comme le suicide au cours de la première année du contrat.

Les exclusions les plus courantes concernent :

- Les sports extrêmes ou dangereux

- Les maladies psychiques sans hospitalisation

- Les pathologies préexistantes non déclarées

- Les conséquences de l’alcoolisme ou de l’usage de stupéfiants

Tarification : primes fixes vs primes variables

Le mode de tarification de l’assurance emprunteur peut être à primes fixes ou à primes variables. Les primes fixes restent constantes tout au long du contrat, offrant une meilleure visibilité sur le coût à long terme. Les primes variables, quant à elles, évoluent généralement à la hausse avec l’âge de l’assuré.

Le choix entre ces deux options dépend de votre profil et de vos préférences. Les primes fixes peuvent sembler plus chères au début mais offrent une stabilité appréciable sur la durée du prêt. Les primes variables peuvent être attractives pour les jeunes emprunteurs mais risquent d’augmenter significativement avec le temps.

Cadre légal et évolutions réglementaires de l’assurance emprunteur

Loi lagarde (2010) : libre choix de l’assureur

La loi Lagarde, entrée en vigueur en 2010, a marqué un tournant dans le marché de l’assurance emprunteur. Elle a instauré le principe de déliaison, permettant aux emprunteurs de choisir librement leur assurance emprunteur, indépendamment de l’établissement prêteur.

Cette loi a ouvert la voie à une plus grande concurrence sur le marché, offrant aux emprunteurs la possibilité de comparer les offres, notamment via un courtier en assurance, et de potentiellement réaliser des économies substantielles. Cependant, le changement d’assureur restait limité à la période précédant la signature de l’offre de prêt.

Loi hamon (2014) : résiliation annuelle

La loi Hamon a franchi une étape supplémentaire en introduisant la possibilité de résilier son assurance emprunteur pendant la première année du contrat. Cette disposition a renforcé la concurrence et a permis aux emprunteurs de bénéficier de meilleures conditions tarifaires ou de garanties plus adaptées à leur situation.

Cette loi a également imposé aux banques de fournir une fiche standardisée d’information, facilitant la comparaison des offres d’assurance emprunteur. Elle a ainsi contribué à une meilleure transparence du marché et à une plus grande mobilité des assurés.

Amendement bourquin (2018) : résiliation infra-annuelle

L’amendement Bourquin, entré en vigueur en 2018, a étendu le droit de résiliation au-delà de la première année. Il permet désormais aux emprunteurs de changer d’assurance chaque année, à la date anniversaire du contrat, moyennant un préavis de deux mois.

Cette évolution législative a dynamisé le marché de l’assurance emprunteur, incitant les assureurs à proposer des offres plus compétitives et mieux adaptées aux besoins spécifiques des emprunteurs. Elle a également renforcé le pouvoir de négociation des assurés vis-à-vis de leur assureur actuel.

Loi lemoine (2022) : suppression du questionnaire médical

La loi Lemoine, adoptée en 2022, apporte des changements significatifs dans le domaine de l’assurance emprunteur. Sa principale innovation est la suppression du questionnaire médical pour les prêts immobiliers inférieurs à 200 000 euros par assuré, si l’échéance du crédit intervient avant le 60ème anniversaire de l’emprunteur.

Cette mesure vise à faciliter l’accès au crédit pour les personnes ayant des antécédents médicaux, tout en renforçant le droit à l’oubli pour certaines pathologies. Elle modifie profondément l’approche de l’évaluation du risque par les assureurs et pourrait avoir des répercussions sur la tarification des contrats.

La loi Lemoine permet également la résiliation à tout moment de l’assurance emprunteur, sans attendre la date anniversaire du contrat, renforçant encore la flexibilité pour les assurés.

Processus de souscription et gestion des sinistres

Étapes clés de la souscription d’une assurance crédit

La souscription d’une assurance emprunteur suit un processus bien défini, qui commence généralement en parallèle de la demande de prêt. Les étapes principales incluent :

- L’évaluation des besoins en termes de garanties

- La comparaison des offres d’assurance

- Le remplissage du questionnaire de santé (si applicable)

- La réalisation éventuelle d’examens médicaux complémentaires

- L’étude du dossier par l’assureur et la proposition de contrat

Il est crucial de fournir des informations exactes et complètes lors de la souscription, car toute omission ou fausse déclaration pourrait entraîner la nullité du contrat en cas de sinistre.

Déclaration et traitement des sinistres

En cas de sinistre (décès, invalidité, incapacité de travail), une déclaration doit être faite auprès de l’assureur dans les délais prévus au contrat. Cette déclaration doit être accompagnée des justificatifs nécessaires, qui varient selon la nature du sinistre.

Le traitement du sinistre par l’assureur implique généralement :

- La vérification de la validité du contrat et des garanties

- L’analyse des pièces justificatives fournies

- L’évaluation du sinistre par rapport aux conditions du contrat

- La décision de prise en charge et le calcul de l’indemnisation

La rapidité et l’efficacité du traitement des sinistres sont des critères importants dans le choix d’un assureur, car elles conditionnent la qualité de la protection offerte à l’emprunteur et à sa famille.

Expertise médicale et contre-expertise en cas de litige

En cas de désaccord sur l’évaluation médicale d’un sinistre, notamment pour les garanties ITT, IPT ou IP

P, l’expertise médicale joue un rôle crucial. Si l’assureur conteste le degré d’invalidité ou d’incapacité de l’assuré, une expertise médicale peut être demandée. Celle-ci est réalisée par un médecin expert indépendant, chargé d’évaluer l’état de santé de l’assuré et de déterminer son niveau d’invalidité selon les critères définis dans le contrat.

En cas de désaccord avec les conclusions de l’expertise, l’assuré a le droit de demander une contre-expertise. Cette procédure implique généralement :

- La désignation d’un second médecin expert par l’assuré

- La réalisation d’un nouvel examen médical

- La confrontation des conclusions des deux experts

- En cas de désaccord persistant, la nomination d’un troisième expert pour arbitrage

Il est important de noter que les frais de contre-expertise sont généralement à la charge de l’assuré, sauf si le contrat prévoit leur prise en charge par l’assureur. La procédure de contre-expertise peut être longue et complexe, mais elle constitue une garantie importante pour l’assuré en cas de litige sur l’évaluation de son état de santé.

Alternatives et compléments à l’assurance emprunteur classique

Garantie hypothécaire : avantages et inconvénients

La garantie hypothécaire est une alternative à l’assurance emprunteur qui consiste à donner en garantie un bien immobilier à la banque. En cas de défaut de paiement, la banque peut saisir et vendre le bien pour se rembourser. Cette solution présente plusieurs avantages :

- Pas de questionnaire médical ni d’exclusions liées à l’état de santé

- Coût potentiellement moins élevé que l’assurance emprunteur classique

- Possibilité de conserver la garantie même en cas de changement de situation personnelle

Cependant, la garantie hypothécaire comporte aussi des inconvénients significatifs :

- Risque de perte du bien immobilier en cas d’incapacité à rembourser le prêt

- Absence de protection pour la famille en cas de décès de l’emprunteur

- Frais de mise en place et de mainlevée parfois élevés

Caution bancaire : fonctionnement et comparaison

La caution bancaire est un autre dispositif qui peut se substituer à l’assurance emprunteur. Dans ce cas, un organisme de cautionnement (comme le Crédit Logement) se porte garant du prêt auprès de la banque. En cas de défaillance de l’emprunteur, l’organisme de caution rembourse la banque et se retourne ensuite vers l’emprunteur pour recouvrer sa créance.

Les avantages de la caution bancaire incluent :

- Pas d’hypothèque sur le bien immobilier

- Coût généralement inférieur à celui d’une hypothèque

- Procédure souvent plus rapide que la mise en place d’une hypothèque

Néanmoins, la caution bancaire présente aussi des limites :

- Critères d’acceptation parfois stricts, excluant certains profils d’emprunteurs

- Absence de protection en cas de décès ou d’invalidité de l’emprunteur

- Risque de devoir rembourser l’organisme de caution en cas de défaillance

Assurances complémentaires : prévoyance et protection juridique

En complément de l’assurance emprunteur classique, certains emprunteurs choisissent de souscrire des assurances complémentaires pour renforcer leur protection. Parmi celles-ci, on trouve :

L’assurance prévoyance : Elle offre une protection plus large que l’assurance emprunteur, couvrant non seulement le remboursement du prêt mais aussi le maintien du niveau de vie de l’assuré et de sa famille en cas de décès, d’invalidité ou d’incapacité. Cette assurance peut inclure des garanties comme :

- Le versement d’un capital ou d’une rente en cas de décès ou d’invalidité

- La prise en charge des frais de santé non couverts par la Sécurité sociale

- Des indemnités journalières en cas d’arrêt de travail

La protection juridique : Cette assurance peut s’avérer utile en cas de litige lié au prêt immobilier ou à la propriété du bien. Elle couvre généralement :

- Les frais de procédure judiciaire

- Les honoraires d’avocats

- Les frais d’expertise

Bien que ces assurances complémentaires représentent un coût supplémentaire, elles peuvent offrir une tranquillité d’esprit accrue et une protection plus complète face aux aléas de la vie. Il est important d’évaluer ses besoins spécifiques et de comparer les offres pour trouver la combinaison d’assurances la plus adaptée à sa situation personnelle et professionnelle.