L’épargne joue un rôle crucial dans la réalisation de nos projets de vie et la sécurisation de notre avenir financier. Cependant, les objectifs et les capacités d’épargne évoluent considérablement au fil des années. Il est donc essentiel d’adapter sa stratégie d’épargne en fonction de son âge et de ses aspirations personnelles. De l’entrée dans la vie active à la préparation de la retraite, chaque étape de vie nécessite une approche spécifique pour optimiser son patrimoine et atteindre ses objectifs financiers.

Stratégies d’épargne adaptées aux différentes étapes de vie

L’épargne n’est pas un concept figé, mais plutôt un processus dynamique qui évolue avec vous. À chaque période de votre vie correspondent des besoins, des objectifs et des contraintes spécifiques qui influencent directement votre stratégie d’épargne. Il est donc primordial d’ajuster régulièrement vos placements pour qu’ils restent en adéquation avec votre situation personnelle et professionnelle.

Une approche efficace consiste à diviser votre parcours d’épargnant en plusieurs phases distinctes, chacune ayant ses propres caractéristiques et priorités. Cette segmentation vous permettra de mieux cibler vos efforts et de maximiser l’efficacité de votre épargne à long terme.

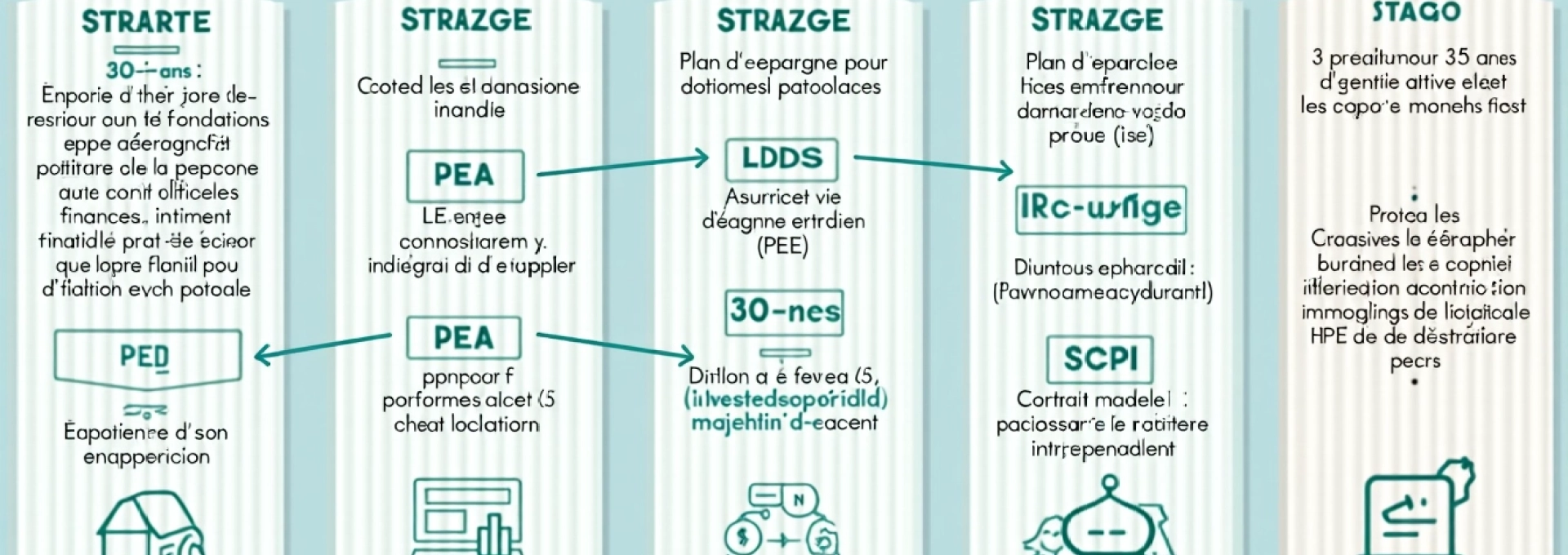

Épargne pour les 20-30 ans : construire les fondations financières

La vingtaine et le début de la trentaine marquent souvent l’entrée dans la vie active et l’indépendance financière. C’est une période cruciale pour poser les bases solides de votre avenir financier. À cet âge, vous avez l’avantage du temps, ce qui vous permet de prendre des risques calculés et de bénéficier de l’effet cumulé des intérêts composés sur le long terme.

Livret A et LDDS : optimisation de l’épargne de précaution

Votre première priorité devrait être de constituer une épargne de précaution. Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont des outils idéaux pour cet objectif. Ces livrets offrent une liquidité totale et une sécurité garantie par l’État, ce qui en fait des placements parfaits pour faire face aux imprévus.

Visez à épargner l’équivalent de 3 à 6 mois de dépenses courantes sur ces supports. Cette réserve vous permettra de gérer sereinement les aléas de la vie sans compromettre vos projets à long terme ou vous endetter inutilement.

PEA jeune : initiation à l’investissement boursier

Une fois votre épargne de précaution constituée, il est temps de penser à faire fructifier votre capital sur le long terme. Le Plan d’Épargne en Actions (PEA) Jeune est un excellent moyen de s’initier à l’investissement en bourse. Ce dispositif permet d’investir dans des actions européennes avec des avantages fiscaux attractifs, notamment une exonération d’impôt sur les plus-values après 5 ans de détention.

À votre âge, vous pouvez vous permettre d’adopter une stratégie d’investissement dynamique, avec une forte proportion d’actions. N’hésitez pas à diversifier votre portefeuille en incluant des ETF ( Exchange Traded Funds ) qui répliquent la performance d’indices boursiers, offrant ainsi une exposition large à moindre coût.

Assurance-vie multisupport : diversification précoce du patrimoine

L’assurance-vie multisupport est un outil polyvalent qui mérite d’être intégré tôt dans votre stratégie d’épargne. Elle offre une grande flexibilité en termes de gestion et de fiscalité, tout en vous permettant de diversifier vos investissements entre fonds en euros sécurisés et unités de compte plus dynamiques.

À 20-30 ans, privilégiez une allocation majoritairement orientée vers les unités de compte pour maximiser votre potentiel de rendement. N’oubliez pas que l’assurance-vie bénéficie d’une fiscalité avantageuse, notamment après 8 ans de détention, ce qui en fait un excellent véhicule pour l’épargne de long terme.

Plan d’épargne entreprise (PEE) : profiter de l’abondement employeur

Si votre entreprise propose un Plan d’Épargne Entreprise (PEE), c’est une opportunité à ne pas manquer. Le PEE vous permet de vous constituer une épargne avec l’aide de votre employeur, grâce à l’abondement. Cet abondement représente un complément de rémunération non négligeable et peut significativement booster votre épargne.

Essayez de maximiser votre contribution pour bénéficier du plafond d’abondement offert par votre entreprise. Les sommes investies dans un PEE sont bloquées pendant 5 ans (sauf cas de déblocage anticipé), ce qui vous encourage à adopter une vision à long terme de votre épargne.

Objectifs d’épargne pour les 30-45 ans : consolidation et projets immobiliers

Entre 30 et 45 ans, vos priorités évoluent. Cette période est souvent marquée par la stabilisation professionnelle, la fondation d’une famille et l’émergence de projets immobiliers. Votre stratégie d’épargne doit s’adapter pour répondre à ces nouveaux enjeux tout en continuant à préparer l’avenir à long terme.

Plan d’épargne logement (PEL) : préparation à l’achat immobilier

Si l’achat d’un bien immobilier fait partie de vos projets à moyen terme, le Plan d’Épargne Logement (PEL) peut être un outil intéressant. Bien que les taux actuels soient moins attractifs qu’autrefois, le PEL reste un moyen de se constituer un apport pour un futur crédit immobilier, tout en bénéficiant d’une épargne sécurisée.

Le PEL vous permet d’épargner régulièrement tout en vous donnant droit à un prêt à taux préférentiel pour financer votre projet immobilier. Cependant, assurez-vous de comparer les conditions du PEL avec celles du marché au moment de votre achat, car les taux proposés par les banques peuvent parfois être plus avantageux.

SCPI : investissement immobilier indirect et revenus locatifs

Les Sociétés Civiles de Placement Immobilier (SCPI) offrent une alternative intéressante pour investir dans l’immobilier sans les contraintes de la gestion directe. En achetant des parts de SCPI, vous investissez indirectement dans un parc immobilier diversifié et bénéficiez de revenus locatifs réguliers.

Les SCPI peuvent être un excellent complément à votre stratégie d’épargne, offrant une diversification de votre patrimoine et un potentiel de rendement attractif. De plus, elles vous permettent d’accéder à l’investissement immobilier avec un capital initial relativement modeste, ce qui peut être particulièrement intéressant à cette étape de votre vie.

Contrat madelin : complément de retraite pour les indépendants

Si vous êtes travailleur indépendant, le contrat Madelin est un dispositif à considérer sérieusement. Ce type de contrat vous permet de vous constituer un complément de retraite tout en bénéficiant d’avantages fiscaux immédiats. Les cotisations versées sont déductibles de votre bénéfice imposable, dans la limite d’un plafond déterminé en fonction de vos revenus.

Le contrat Madelin offre une solution pour pallier le niveau souvent plus faible des pensions de retraite des indépendants. En commençant tôt, vous vous assurez un complément de revenus significatif pour vos vieux jours.

Épargne salariale : PERCO et intéressement

Pour les salariés, l’épargne salariale représente une opportunité à ne pas négliger. Le Plan d’Épargne pour la Retraite Collectif (PERCO) et les dispositifs d’intéressement et de participation peuvent considérablement booster votre épargne, souvent avec un coup de pouce de votre employeur.

Le PERCO, en particulier, vous permet de vous constituer une épargne retraite dans un cadre fiscal avantageux. Les sommes versées sont bloquées jusqu’à la retraite (sauf cas de déblocage anticipé), ce qui encourage une vision à long terme de votre épargne. N’hésitez pas à maximiser vos versements pour profiter pleinement de l’abondement de votre entreprise.

Stratégies d’épargne pour les 45-60 ans : préparation active de la retraite

Entre 45 et 60 ans, la préparation de la retraite devient une priorité majeure. C’est le moment d’accélérer la constitution de votre patrimoine et d’optimiser vos placements pour assurer vos revenus futurs. Cette période est également propice à une réflexion approfondie sur votre stratégie globale d’épargne et d’investissement.

PER individuel : défiscalisation et constitution de rente

Le Plan d’Épargne Retraite (PER) individuel est un outil particulièrement adapté à cette phase de votre vie. Il vous permet de vous constituer une épargne retraite tout en bénéficiant d’avantages fiscaux immédiats. Les versements effectués sur un PER sont déductibles de votre revenu imposable, dans la limite d’un plafond défini par la loi.

Le PER offre une flexibilité intéressante à la sortie, avec la possibilité de récupérer votre épargne sous forme de capital, de rente viagère, ou d’un mix des deux. Cette souplesse vous permet d’adapter votre stratégie de sortie en fonction de votre situation personnelle au moment de la retraite.

Assurance-vie en euros : sécurisation progressive du capital

À mesure que vous vous rapprochez de la retraite, il devient crucial de sécuriser progressivement votre capital. L’assurance-vie en euros est un excellent outil pour cet objectif. Elle offre une garantie en capital et des rendements certes modestes, mais réguliers et sécurisés.

Envisagez de transférer progressivement une partie de vos investissements plus risqués vers des fonds en euros au sein de vos contrats d’assurance-vie. Cette stratégie de désensibilisation vous permet de protéger les gains accumulés tout en maintenant un potentiel de croissance modéré.

ETF et gestion passive : optimisation du couple rendement/risque

Les ETF ( Exchange Traded Funds ) et la gestion passive peuvent jouer un rôle important dans votre stratégie d’investissement à cette période de votre vie. Ces produits offrent une exposition diversifiée aux marchés financiers avec des frais de gestion réduits, ce qui peut optimiser votre couple rendement/risque sur le long terme.

Considérez l’intégration d’ETF dans votre portefeuille pour maintenir une exposition aux marchés actions tout en maîtrisant vos coûts. La gestion passive peut être particulièrement pertinente pour la partie de votre patrimoine destinée à financer vos premières années de retraite.

Gestion patrimoniale pour les plus de 60 ans : valorisation et transmission

Après 60 ans, vos priorités en matière d’épargne et de gestion patrimoniale évoluent significativement. L’accent est mis sur la préservation de votre capital, l’optimisation de vos revenus et la préparation de la transmission de votre patrimoine. C’est le moment d’adopter une approche globale de votre situation financière et patrimoniale.

Démembrement de propriété : optimisation fiscale de la transmission

Le démembrement de propriété est une technique d’optimisation fiscale qui peut s’avérer particulièrement intéressante à ce stade de votre vie. Elle consiste à séparer la propriété d’un bien entre l’usufruit (droit d’usage) et la nue-propriété. Cette stratégie peut vous permettre de transmettre une partie de votre patrimoine à vos héritiers tout en conservant l’usage et les revenus de vos biens.

En transmettant la nue-propriété de certains actifs à vos enfants, par exemple, vous réduisez la valeur de votre patrimoine soumis aux droits de succession, tout en gardant le contrôle et les revenus de ces biens. C’est une approche qui mérite d’être étudiée avec un conseiller patrimonial pour en mesurer tous les avantages et les implications.

Rente viagère : sécurisation des revenus à long terme

La rente viagère peut être une option à considérer pour sécuriser vos revenus sur le long terme. Elle vous garantit le versement d’un revenu régulier jusqu’à la fin de votre vie, ce qui peut apporter une tranquillité d’esprit appréciable, notamment face au risque de longévité.

Il existe différentes formes de rentes viagères, notamment dans le cadre de l’assurance-vie ou du PER. Certaines options permettent de protéger votre conjoint ou vos héritiers, comme la rente réversible ou la rente avec annuités garanties. Évaluez soigneusement ces options en fonction de votre situation familiale et de vos objectifs patrimoniaux.

Donation-partage : anticipation de la succession

La donation-partage est un outil puissant pour organiser la transmission de votre patrimoine de votre vivant. Elle vous permet de répartir vos biens entre vos héritiers tout en bénéficiant d’avantages fiscaux. La donation-partage peut contribuer à réduire les droits de succession et à prévenir d’éventuels conflits familiaux après votre décès.

Cette option vous donne également la possibilité de conserver l’usufruit des biens donnés, vous assurant ainsi de continuer à en profiter. La donation

-partage peut contribuer à réduire les droits de succession et à prévenir d’éventuels conflits familiaux après votre décès.

Cette option vous donne également la possibilité de conserver l’usufruit des biens donnés, vous assurant ainsi de continuer à en profiter. La donation-partage offre une flexibilité appréciable dans la gestion de votre succession, tout en vous permettant de voir de votre vivant la répartition de votre patrimoine entre vos héritiers.

Outils d’analyse et de simulation pour optimiser son épargne

Pour tirer le meilleur parti de votre stratégie d’épargne, il est essentiel d’utiliser les outils d’analyse et de simulation disponibles. Ces outils vous aideront à prendre des décisions éclairées et à ajuster votre approche en fonction de l’évolution de votre situation financière et de vos objectifs.

Simulateurs de l’AMF : projection des rendements à long terme

L’Autorité des Marchés Financiers (AMF) met à disposition des épargnants des simulateurs gratuits qui permettent de projeter les rendements potentiels de différents types d’investissements sur le long terme. Ces outils sont particulièrement utiles pour comprendre l’impact de la durée d’investissement, des frais et de la performance sur votre épargne.

Utilisez ces simulateurs pour comparer différents scénarios d’investissement et visualiser l’évolution potentielle de votre capital dans le temps. Cela vous aidera à ajuster vos attentes et à définir des objectifs réalistes pour votre épargne à long terme.

Agrégateurs bancaires : vision globale du patrimoine

Les agrégateurs bancaires sont des outils puissants qui vous permettent de centraliser l’ensemble de vos comptes et placements en un seul endroit. Ils offrent une vision globale et actualisée de votre patrimoine, ce qui est essentiel pour une gestion efficace de votre épargne.

En utilisant un agrégateur, vous pouvez facilement suivre l’évolution de vos différents investissements, identifier les opportunités d’optimisation et détecter d’éventuels déséquilibres dans votre allocation d’actifs. C’est un outil précieux pour maintenir une stratégie d’épargne cohérente et adaptée à vos objectifs au fil du temps.

Robo-advisors : gestion automatisée de portefeuille

Les robo-advisors, ou conseillers en gestion automatisés, représentent une innovation majeure dans le domaine de l’épargne et de l’investissement. Ces plateformes utilisent des algorithmes sophistiqués pour créer et gérer des portefeuilles d’investissement adaptés à votre profil de risque et à vos objectifs financiers.

L’avantage des robo-advisors réside dans leur capacité à offrir une gestion professionnelle de portefeuille à des coûts réduits, avec un suivi constant et des ajustements automatiques. Ils peuvent être particulièrement intéressants pour les épargnants qui souhaitent bénéficier d’une gestion diversifiée et optimisée de leur épargne, sans avoir à suivre quotidiennement les marchés financiers.

En intégrant ces outils dans votre stratégie d’épargne, vous vous donnez les moyens de prendre des décisions plus éclairées et d’optimiser la gestion de votre patrimoine à chaque étape de votre vie. N’hésitez pas à combiner ces différentes approches pour bénéficier d’une vision complète et dynamique de votre situation financière.